{kind=link}

|

TERMINY |

CZYNNOŚCI |

|

do 5 dnia miesiąca za miesiąc poprzedni |

wpłata składek ZUS za poprzedni miesiąc – jednostki budżetowe i samorządowe zakłady budżetowe |

|

do 7 dnia miesiąca za miesiąc poprzedni |

wpłata podatku dochodowego dla osób opodatkowanych w formie karty podatkowej (za grudzień – do 28 grudnia danego roku podatkowego) |

|

do 10 dnia miesiąca za miesiąc poprzedni |

wpłata składek ZUS za poprzedni miesiąc-jeżeli składki są opłacane wyłącznie za przedsiębiorcę |

|

informacja INTRASTAT (handel w UE) |

|

|

wpłata podatku od gier |

|

|

do 15 dnia miesiąca za miesiąc poprzedni |

wpłata składek ZUS za poprzedni miesiąc- jeżeli opłaca się składki za siebie oraz za zatrudnione osoby |

|

do 20 dnia miesiąca za miesiąc poprzedni |

termin wpłaty ryczałtu od przychodów ewidencjonowanych (ryczałt za grudzień – w terminie złożenia zeznania rocznego PIT-28) |

|

termin wpłaty zaliczki na podatek dochodowy od osób fizycznych prowadzących działalność gospodarczą na zasadach ogólnych |

|

|

termin wpłaty zaliczki na podatek dochodowy przez osoby fizyczne prowadzące pozarolniczą działalność gospodarczą lub działy specjalne produkcji rolnej opodatkowane 19% stawką |

|

|

termin wpłaty zryczałtowanego podatku dochodowego od dochodu z remanentu likwidacyjnego – łącznie z zaliczką za ostatni miesiąc prowadzenia działalności |

|

|

wpłata środków na PEFRON |

|

|

do dnia 20 miesiąca następującego po kwartale, za który liczony jest dochód |

termin wpłaty zaliczki na podatek dochodowy dla podatników, którzy wybrali uproszczona formę wpłacania zaliczek |

|

termin wpłaty zaliczki na podatek dochodowy dla podatników opodatkowanych ryczałtem od przychodów ewidencjonowanych, którzy wybrali kwartalny sposób opłacania ryczałtu |

|

|

termin wpłaty ryczałtu od osób duchownych opodatkowanych zryczałtowanym podatkiem dochodowym od przychodów osób duchownych |

|

|

do 25 dnia miesiąca za miesiąc poprzedni |

termin rozliczenia miesięcznego podatku VAT (VAT-7): złożenia deklaracji oraz wpłaty podatku należnego |

|

termin rozliczenia miesięcznego podatku akcyzowego |

|

|

do 25 dnia miesiąca następującego po kwartale za kwartał poprzedni |

termin rozliczenia podatku VAT (VAT-7K) przez małych podatników – złożenia deklaracji oraz wpłaty podatku należnego |

|

przed 10 stycznia roku następującego po roku podatkowym |

złożenie przez pracowników oświadczenia (PIT-12) upoważniającego zakład pracy do rocznego obliczenia podatku dochodowego od osób fizycznych |

|

do 31 stycznia roku następującego po roku podatkowym |

termin złożenia zeznania o wysokości uzyskanego przychodu, wartości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych (PIT-28) |

|

termin złożenia deklaracji PIT-16A o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach roku podatkowego. |

|

|

termin złożenia deklaracji PIT-19A o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od zryczałtowanego podatku dochodowego od przychodów osób duchownych w poszczególnych kwartałach roku podatkowego. |

|

|

termin złożenia deklaracji rocznej o pobranych zaliczkach na podatek dochodowy (PIT-4R) |

|

|

do 30 kwietnia roku następującego po roku podatkowym |

termin złożenia zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym (PIT-36, PIT-36L, PIT-37, PIT-38 i PIT-39) |

|

w terminie 20 dni od dnia założenia księgi |

termin złożenia zawiadomienia – w formie pisemnej – o prowadzeniu podatkowej księgi przychodów i rozchodów przez podatników, którzy rozpoczynają prowadzenie działalności gospodarczej, albo w poprzednim roku podatkowym korzystali ze zryczałtowanego opodatkowania podatkiem dochodowym lub prowadzili księgi rachunkowe |

|

do dnia 20 stycznia roku podatkowego |

wybór formy opodatkowania poprzez złożenie PIT-16 (w przypadku rozliczania się za pomocą karty podatkowej) lub pisemnego oświadczenia (ryczał od przychodów ewidencjonowanych i podatek liniowy). Zasad ogólnych nie trzeba zgłaszać. |

|

do dnia 20 lutego roku podatkowego, (pierwszy raz została wybrana uproszczona forma wpłacania zaliczek) |

termin złożenia zawiadomienia o wyborze uproszczonej formy wpłacania zaliczek. |

|

do końca pierwszego miesiąca roku podatkowego ( w przypadku podatników rozpoczynających działalność – w terminie 30 dni od dnia jej rozpoczęcia) |

termin złożenia zawiadomienia właściwemu naczelnikowi urzędu skarbowego o wyborze metody ustalania różnic kursowych. |

|

przed pierwszą wypłatą wynagrodzenia w roku podatkowym |

termin złożenia oświadczenia PIT-2 dla celów zmniejszania miesięcznych zaliczek na podatek dochodowy od osób fizycznych o 1/12 kwoty zmniejszającej podatek, określonej w pierwszym przedziale obowiązującej skali podatkowej. Oświadczenia nie składa się, jeżeli stan faktyczny wynikający z oświadczenia złożonego w latach poprzednich nie uległ zmianie. |

|

do końca lutego roku następującego po roku podatkowym |

termin złożenia informacji podatnikowi i urzędowi skarbowemu o wypłaconym stypendium, przychodach

z innych źródeł oraz o niektórych dochodach z kapitałów pieniężnych (PIT-8C) |

| płatnicy, którym podatnik złożył oświadczeniePIT-12 dokonują rocznego obliczenia podatku PIT-40. | |

| płatnicy sporządzają informację PIT-11 dla podatników,a następnie wysyłają je do US i podatników

z zachowaniem terminu – do końca lutego. |

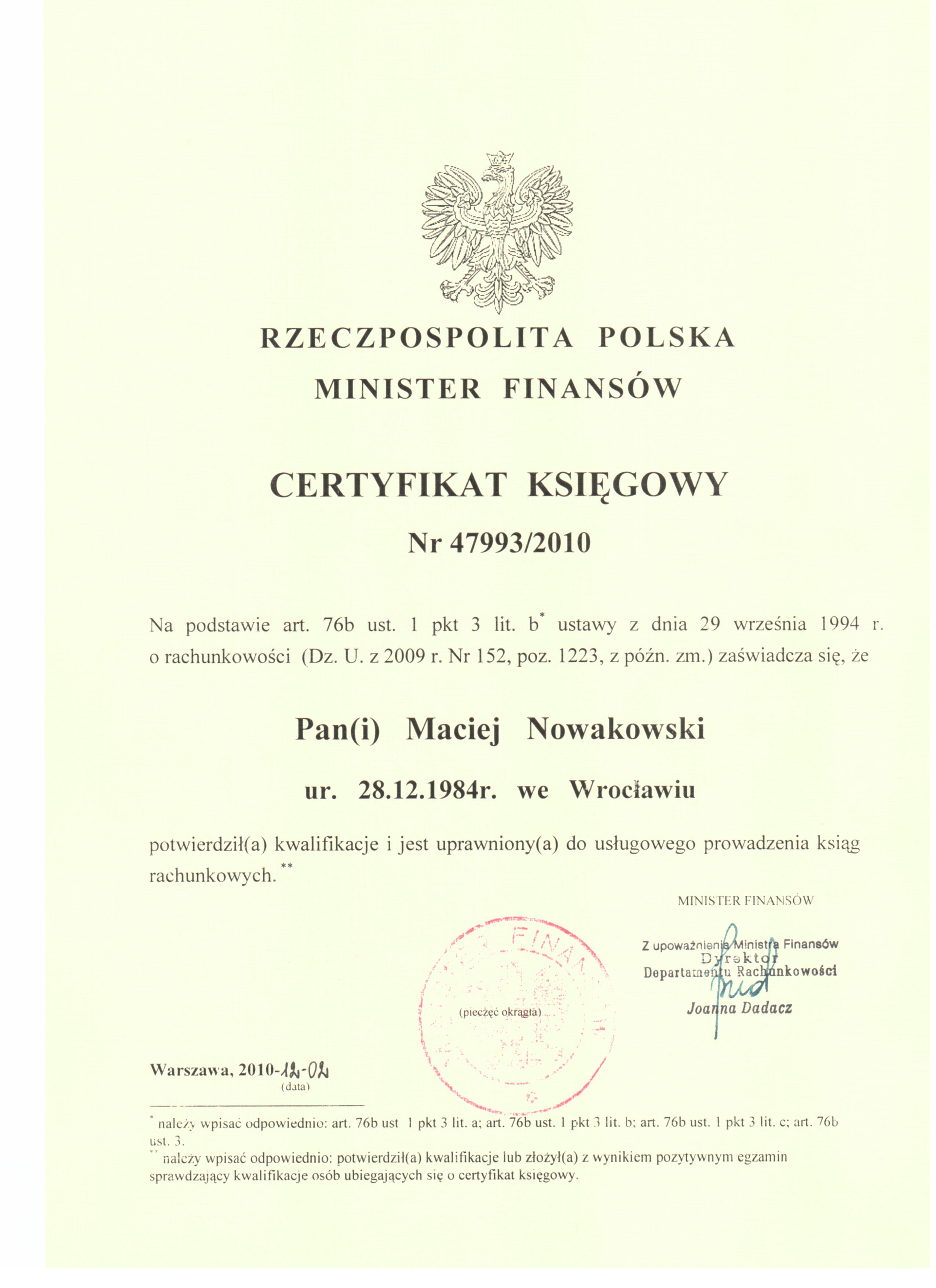

Zadzwoń: 889-966-521|maciek@mnowakowski.pl